齐东平:从历史发展机遇思考做沪深股市投资

2020-08-11 浏览次数:

7月19日晚,人大商学院EMBA中心邀请中国人民大学商学院教学杰出教授、“大数投资”创始人、资深基金投资顾问齐东平老师主讲。

以下为授课内容精编。

大家晚上好,受EMBA中心邀请,今天给大家做一个关于投资的简要分享。因为时间关系,有些结论可能比较武断,所以仅供大家参考。

今天演讲的总标题是:《从历史发展机遇思考做沪深股市投资》,沪深股市投资是实业投资的概念,我从三个方面进行分析。

一、中华复兴是人类历史发展的必然结果

二、中国经济增长及其资本证券化带来较好收益机会

三、投资人能控制风险才能取得较好收益

在讲述上述内容之前,作为引言,我先给大家报告下,将要做的投资将来的可能结果如何。

给大家看看,截止2020年7月17日,我们实际做过的几个账户情况。

1.人大教授基金账户:已经管理十几年,目前达到年度收益峰值。累计绝对收益达到了峰值,比过去任何一个年份的峰值都高。

2.人大商学院MBA金融投资俱乐部投资实验账户:2017年11月,沪指3400点时启动,上周末账户收益超过30%。现在的沪指是3200点,大家可比较一下。

3.人大商学院在职研究生投资实验账户:2018年2月底,沪指3300点时启动,目前也已创出新高。

4.人大商学院EMBA班级投资实验账户,2020年3月中旬启动,也取得了较好的收益。

人大教授账户的基金账户每年年底发钱,这里就不展示了。这里给大家展示的是适合我们学生投资的账户。

下面以人大商学院在职研究生投资实验账户为例做做分析:

启动金额非常小,只有12018元,2018年2月启动时,沪指3300点,2018背后有有趣儿的故事,但不展开讲啦。2020年3月18日,我在网上进行《春暖花开投资正当时》讲座时展示了这个账户,当时沪指2700点,账户总额14471元。2020年7月17日,该账户总额已经上升到了16000元,沪指为3200点。这里大家可以看到,较少的钱就可以进行投资,而且是组合投资。

表1:2020年3月18日,人大商学院在职研究生投资实验账户组合投资情况

这个表是3月18日讲座时展示的。盈亏-622元,为何总资产14471元较启动资金上涨了呢?我们组合投资的标准之一是,涨幅100%减半卖出,100股无法减半就全部卖出。当时,已有3支涨幅100%的全部卖出,在这里显示不出收益。大家也可以在网上看下这张表今天的表现如何。

比如长安汽车。

图1:长安汽车2020年7月19日K线图

这只股票的涨幅达到100%,我们已卖出。所以,这只股票今后将不会出现在上述账户之中。

再比如沈阳化工,

图2:沈阳化工2020年7月19日K线图

沈阳化工这只股票上两周已经涨疯了,在我们账户组合中也属于涨幅100%的,所以也在涨停板打开时,已经卖出了。

图3:金能科技2020年7月19日K线图

金能科技的涨幅还未达到100%,将来达到指标时也会卖掉。

这样的组合,在涨幅较高时卖出,最终就会有比较好的收益。

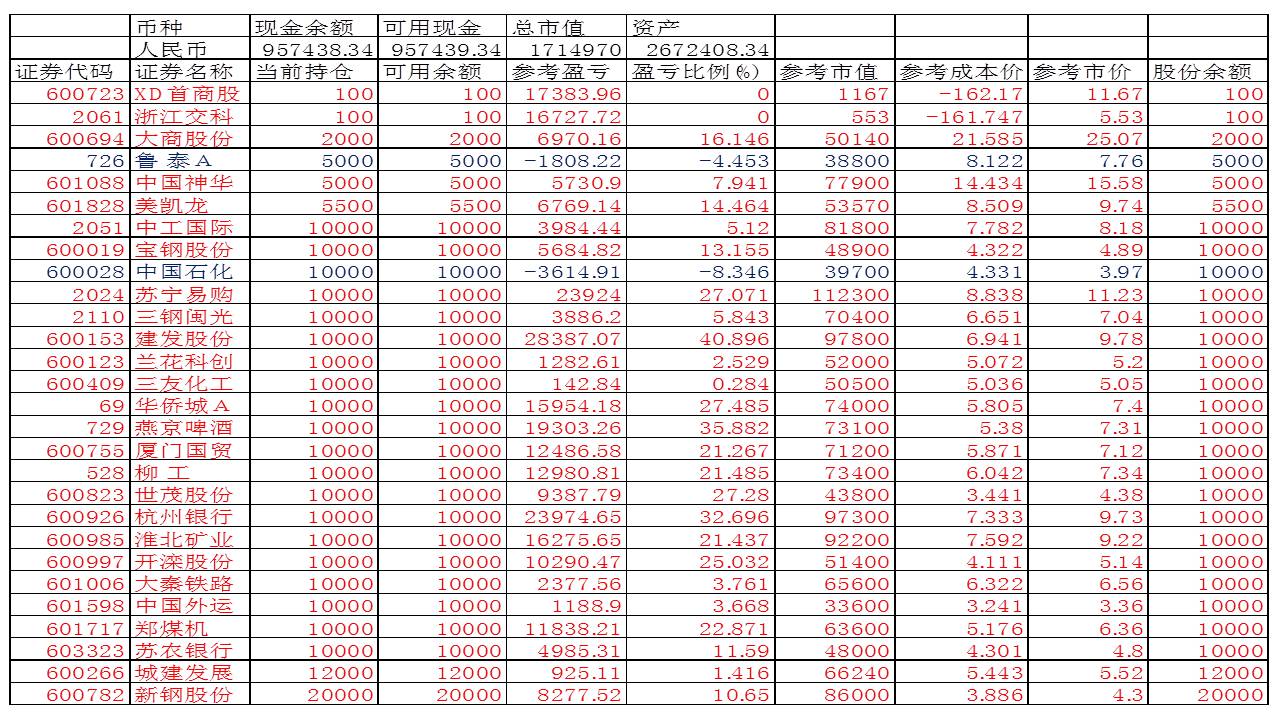

再看下面的例子,2020年3月,我在给人大EMBA2019级某班级上课时,由于是首次线上授课,经验不足,同学感觉不够解渴,于是跟同学商议补偿一下同学。最终成立了该班级的投资实验账户,同学自愿参与且决定每人出资不得超过5万元,账户总金额200多万元。下面展示一下这个EMBA账户的投资情况,即3月中旬启动的人大EMBA投资实验账户截止到7月17日的表现,每人出资不超过5万元,总计200多万元。见表2。

表2:2020年7月17日,人大商学院EMBA2019级班级投资实验账户投资

这个账户的市值170多万,现金90多万。市值中还包括盈利。大家也可以看到,这个账户的投资比例还未超过2/3,但收益已经有30多万。这其中,有两支收益负值股票,一支是鲁泰A,另一支是中石化。中石化这支股票我们过去投资已经收益十倍以上了,如果我们把过去投资收益十倍以上的企业作为好企业,在这个账户中大量投资的话,惩罚就将非常重了。所以,对投资而言,事实上没过分强调个别企业的好坏,没有好企业,也没有坏企业。通过组合上市公司代替全部上市公司,如果全部上市公司整体是好的,组合结果也是好的。任何一个单一企业,即便在过去十年带来十倍以上收益,也终有出问题的时候,但也不影响组合的结果。

表2这个企业组合是在一季报出来之前投的,个别企业出现情况也不足为怪。这两张表,大家可以保存下来以后不断的去检验它,看它怎么样。我在人大EMBA上课中,每次也会给出一张实际的投资组合表,让大家可以从历史的角度去观察它。

大家可以看到,这两张表都是有收益的,包括我们投资十几年的教授基金也是有收益的,这是源于什么呢?如果你把它看成是“炒股票”,那就大错特错了。投资有收益,是源于这样的基础,我们是在中华复兴的历史中,享受这个历史。我在《大数投资》第三版P17写到,“当今中国的复兴是一个自然历史进程,是人类历史演进的必然结果。”长期炒股票不能赚钱,长期而言,“炒股票能获得收益”这是一个很荒诞的想法和做法。所以,投资沪深股市能取得较好的投资收益,根本在于赶上中国复兴的历史进程。投资有收益的逻辑是:上市公司收益较好——源于全国所有企业整体有收益——源于中国经济持续增长——源于中国经济社会的全面发展——源于中华复兴的历史进程。中华复兴是必然,那我们的投资也就非常有底气。

一、中华复兴是人类历史发展的必然结果

中国复兴历史必然性的两个视角。因时间关系,今天只讲结论,希望给到大家启发。

1.自然视角:当今时代中国人富有生命力

自然角度,这个我们人的活力,我们中国人的活力,是我们中华复兴的人的因素,人的因素首先是一个自然角度的,因为人是自然的一部分。第二个社会角度的发展阶段来看。这两个视角能看到中国、中华的复兴是必然的。

1.1生命至上的文化价值理念有力保护中国人民整体生命的安全及其生命活力。

我们在大学读书时,西方的东西涌入了很多。然后我们也受到一些影响,看到一些不同的东西。当时有一首诗是裴多菲的,叫“生命诚可贵,爱情价更高,若为自由故,二者皆可抛”,年轻人似乎特别欣赏这种东西,津津乐道,把它视为一种很高大上的东西。但等我们有了生命历程和体验后,就会觉得西方的某些东西荒唐无比。为了自私自利可以抛弃生命,爱情有了,却不好好维护,以自由作为说辞说抛弃就抛弃,这种荒诞不经的东西对年轻人有欺骗性。类似这首诗所导致的,恶的方面表现在,我们今天看到美国以及西方的一些国家,人的生命难以保护。为什么中国人富有活力及其生命力,是我们在价值理念上有生命至上而不是其他至上对生命高度珍惜和保护为基础的。

1.2当下中国人爱学习和爱运动是绝大多数人维持旺盛的生命力的表现。我每天运动时间不低于一个小时,有时时间会更长。为什么要这样做?就是我在退休的时候,我们很多同事说鼓励话语的时候,我反而安慰他们说:你们不用鼓励,今后我比你们更有干劲。我说:退休就是我重新工作的开始。为什么你能够重新工作?就是你的生命力很旺。这生命力哪里来的?就是得益于过去的自己的文化的价值啊,还有这个周边的同事朋友各方面的影响。

所以中国人的运动,不仅仅就是争个输赢的这种,咱们输赢的东西也有。最近,大家从新闻中听到,北大的毕业生,号称是学者的,和足球界的有关人士掐得比较厉害,对教育和体育互有贬低。其实,他们要心平气和的看,我们中国的教育和中国的体育,就是你要求的绝对水平是没有达到,但是从历史的眼光看,他们进步都是非常大的。我们从这个运动的东亚病夫,一跃在奥运会上就是争这个前几,前一、前二、前几都敢争,所以体育进步也很大。

教育,现在大学生的数量,比以往成倍的增长,教育的增长和发展也有显著进步,这些东西都是中国人有活力,有内在生命力、有内在力量最重要的东西。

1.3中国人的发展能力有比较优势。口语表达就是,中国人比一些西方发达国家的人在生育能力方面更有优势。有一个统计数据,英国男子的生育能力,在近三十年中,下降了50%以上。日本也是这样的。当生育能力都严重下降时,何谈活力?为什么我们国家在发展?为什么在复兴?这些是最基础的,就是我们的生命力很旺。当然我们也要警惕,自然属性的生命力,受现代生活方式中各种不利因素的影响,也有下降的苗头,但是从当下的现状观察,我们是比较强的。

2.社会视角:中国仍处在快速发展阶段

2.1目前中国经济恢复强劲。虽然GDP增长我们已经降为6%~7%,但在世界范围内,依然是最快的。今年一季度为负值,二、三季度可能就会是正的了。虽然国家没有列出GDP的目标,但横向比较,这么快速恢复大国经济的,只有中国了。

2.2历史经验可资借鉴中国处于快速增长阶段。

下面看一组数据:英国GDP增长的历史表现(单位:亿元)

1666—1830 0.25-5

1830—1930 5—50

1930—1970 50—500

1970—1989 500—5000

1989— 5000—1700

英国GDP增长,从0.25亿到5亿,20倍的增长,用了170年,增速不足2%。所谓大英帝国时期,增长十倍,用了100年,增速也不足2%。英国GDP增速快,是在1930-1970之间,四十年时间完成了十倍增涨,期间还经历了二战。英国经济增长最快的时期是1970-1989期间,GDP增长十倍只用了19年时间。为什么会这样?人均GDP从2000美元到20000美元,一个国家GDP的快速增长现象,在以往发达国家经济增长中表现为普遍现象,并且与统计计算时无需考虑汇率或购买力的因素。中国现在处于人均GDP10000美元水平,从社会视角可以看到,按照以往的普遍规律,中国未来较长一段时期是能够快速增长的。

2.3中国发展的最大障碍将彻底扫除

最大障碍,很多同学可以脱口而出,就是美国某些人捣乱。最近美国有个说法是,“遏制中国十年就可以让中国崩溃”但现在的情况是,美国自顾不暇,已经遏制不了啦。还有一点,特朗普早期的顾问斯蒂芬•班农,号称“特朗普背后的男人、隐形总统、影子总统”,他当时有个说法,“遏制中国的窗口期只有5年,如果5年内遏制不了,就再也遏制不住了。”自然规律使然,美国在疫情期间的表现,让美国人自己把这个窗口期给毁掉了。即使按照美国人自己吹牛的想法,也不成了。即使给美国10年时间,也无法遏制中国的发展。中国非常坚定的向前发展,是中华复兴的基础,也是大家投资的基础。

第一,“央格鲁撒克逊轴心”的迷思可以破除

所谓美国是我们发展的障碍,这个说法是怎么来的呢?有个说法是“央格鲁撒克逊轴心”支配世界。其实这完全是一种迷思,它认为“很久以来世界是央格鲁萨克逊统治的,他想让世界怎样就怎样”。当我读大学的时候,就接触了这个说法,后来慢慢了解观察,发现完全没有这回事。

所谓“央格鲁撒克逊轴心”是什么呢?

(1)人类学上:不列颠祖先——盎格鲁-撒克逊族(Anglo-Saxon),是由盎格鲁(Angles) 和撒克逊(Saxons)两个民族结合的民族。历史上,相当部分英国人和美国人被认为是盎格鲁-撒克逊人后裔。

(2)语言学上:古英语或盎格鲁-撒克逊语(Old English或Anglo-Saxon),指从450年到1150年间的英语。

(3)地理历史:盎格鲁-撒克逊英格兰/盎格鲁-撒克逊时代,指五世纪中期,凯尔特(英文Celtic,拉丁文称Celtae或Galli,希腊文Keltoi,又译:克尔特)的不列颠被盎格鲁—撒克逊的英格兰所替代,盎格鲁人把不列颠称为“盎格兰”(“英格兰”一词的由来)。有关央格鲁撒克逊的说法归纳一下:

盎格鲁-撒克逊人的祖先来自欧洲大陆,是日耳曼人中的盎格鲁人、撒克逊人。这里大家要思考,日耳曼是英美么?是德国人。大不列颠岛的土著居民是来自比利牛斯半岛的伊比利亚人,他们以创造了巨石文化而著称。后来,凯尔特人中的不列颠人、别尔格人等从大陆进入大不列颠岛,同化了土著居民,形成盎格鲁-撒克逊人的最早基础。因此,不能说英美人就是央格鲁萨克逊人。公元5世纪起,盎格鲁人、撒克逊人进入不列颠。他们同化、消灭了一部分凯尔特人,将另一部分凯尔特人驱赶到西南和西北部的山区。9世纪,丹麦人对不列颠的侵略,促进了盎格鲁-撒克逊人的进一步演变。1066年,来自法国的诺曼人征服了不列颠,他们在英法百年战争后融合在盎格鲁-撒克逊人中。欧洲若干帝国的形成以及近代英帝国在世界范围的入侵以及现代美国帝国的产生,影响了人们对央格鲁撒克逊在世界地位的认识。所谓“央格鲁撒克逊轴心”之说由此而来,目前人们对所谓央格鲁撒克逊轴心的理解是以美国为核心的所谓西方世界。

然而,即使从近现代世界的历史观察,也并存在一个由央格鲁萨克逊人对世界长期支配的历史,一段时间,只是所谓央格鲁撒克逊之间争夺霸主的互斗。观察和思考一下一战、二战的史实可以清醒,所谓央格鲁撒克逊支配世界不过是一种迷思。目前所称西方世界中的英、法、美、德、意、日二战中分属对立的阵营,各种矛盾冲突导致今后他们也不会是一个阵营,破解其迷思,就不应惧怕所谓央格鲁萨克逊,何谈惧怕美国呢?!

第二,二战后的部分世界秩序安排正在发生根本性的改变。

(1)“二战”后世界一部分秩序的形成,是由美国主导的,相当于在西方世界的央格鲁萨克逊的秩序内,美国做的一种安排,历史并不长久。

(2)冷战结束后美国暂时维持了一强独霸格局,似乎就是美国为所欲为。但我们从特朗普政府可以看到,美国也在带头破坏各种秩序,其独霸的一部分秩序已经被摧毁,同样的,所谓美国独霸某种意义上也是一种迷思,因而其秩序安排现在已经维持不下去。

(3)“发达国家”陷入自我否定困境、

美国式“民主”处在两难选择状态,美国人自我宣扬的是“民主”和”人权“,但在互掐的时候根本没有民主的表现,有的只是政治划线而已。总体上,欧洲“后现代”被难民问题困扰,英国撕裂欧盟,美国两党死掐,“央格鲁撒克逊轴心统治世界”在当下分分钟打脸,大家不要害怕这个事儿。

第三,中国力量彰显世界。

从中国近代史上看,我们战胜了各种艰难险阻,是在极端困顿的状态下走到今天的。当下我们已经这么强大了,大家无需害怕什么。世纪元年至鸦片战争的绝大多数时间,中国GDP总量是居于世界首位的,期间印度有个别年份的GDP超过了中国。“百年屈辱”似乎是形容词,实际上是真实的,但中华人民共和国成立,就已经开始向独立强大的国家迈进,开始了中华复兴的进程。而且,我们今天的发展,已经跨越“中等收入”陷阱。媒体上偶尔还能看到所谓“中等收入陷阱”唠叨,但已经脱离实际。中等收入陷阱是人均GDP3000多美元,我们已经是人均GDP10000美元。从历史上看,中美交手,美国从未取得过胜利,不管是从解放战争把美国人从中国赶出去,还是抗美援朝把美国人从朝鲜赶出三八线,美国人并没有取得他们想要的胜利。中美贸易战虽然同样复杂,但更代表当代美国人在偿还前几代美国人所欠旧账时的无奈。中美博弈,既是一场刀光剑影,也是一场风花雪月,我们当做一场戏看就可以了。从历史的角度看,中国发展的最大障碍正逐步清除,大家可以踏踏实实做投资。

我还有个切身的体会,26年前,我从日本留学回国进入国家计委即现在的国家发改委工作。当时日本一个清扫工一天的收入为8千到1万日元,相当于500多元人民币,而我入职国家计委时一个月的工资才300多元。但30年后,日本还是那时的收入水平,而我和大家一样是多少倍的增长,历史的看,属于日本等以往发达多家增长的时代早已结束了,现在是我们中国持续增长的时代。

二、中国经济增长及其资本证券化带来较好收益机会

1.未来较长时间中国资本证券化率将稳步提高

(1)资本证券化水平的标识

资本证券化就是资本变成证券资产,就是非上市公司变成上市公司的过程。证券化水平可以用不同指标反映,包括全部上市公司市值与GDP的比率、全部上市公司净资产的绝对额及其占全社会经营性资产的比率等。证券化带给投资人的好处是:资本市场能够对资产及其利润成果溢价反映。对上市公司投资所获得的利润及资产增长成果,从股价上溢出更多的财富结果,这是我们做投资基础的具体所在。

(2)中美资本证券化水平比较的启示

我们看一下美国数据:

目前美国资本市场的市净率大约为2.7倍,市值27万多亿美元,美国上一年GDP大概是23万多亿美元。

上市公司净资产:大约10万亿美元。

社会经营性资产:大约30万亿美元。

2倍市净率估值水平下资本证券化率大于100%,目前2.7市净率资本证券化率远高于100%。

上市公司净资产占社会经营性资产比例大约为三分之一。纽约证券交易所和纳斯达克证券交易所大约有4800家上市公司。 大家要注意,上市公司净资产,除了上市公司资产是准确的,其他的数据是大概的估算值,可以反映大概情况。

为什么我们的证券化率有潜力?看中国的数据:

中国GDP大约100万亿元

沪深股市市值:大约70万亿元(平均市净率2倍)。

上市公司净资产:大约35-36万亿元(不包括H股净资产)。

社会经营性资产:大约130万亿元。

市净率2倍估值水平下资本证券化率大约为70%。

上市公司净资产占社会经营性资产比例大约为四分之一。

沪深股市上市公司已超过4000家。按现有的经营性资产的规模,中国还在快速的增长,证券化率不推进的话,永远就上不去了。不管大家的意愿如何?

讲这些有什么用?一涨一跌、发行多少时,有人总有微词。这些微词是没有意义的。我们的证券化率是一定会稳步往前走的,距离100%还有很大距离。按现有态势,我们的GDP还在增长,证券化率也必将增长。推进的结果是什么?

(3)未来十几年中国资本证券化推进的结果

GDP以新常态而非高速增长至大约200万亿元。

2倍市净率估值水平下资本证券化率达到100%。

2倍市净率时市值大约为200万亿元。届时,上市公司的净资产会达到100万亿元,而我们现在才36万亿元,距离将要实现的规模还很远。所以,推进证券化只有两个路径,一是现有上市公司的再融资,如发行可转化债券,定向增发股票等。还有一个是新的公司IPO上市。这个过程一定会推进。

2.中国经济发展过程中资本证券化率必然提高的逻辑

(1)政府管理现代经济的需要

政府管理现代经济需要资本证券化,换句话说,政府对社会经济的现代化管理需要资本证券化。就是政府管理现代经济,不能用笨方法,要用聪明的方法。就是资本证券化,这意味着社会经营资产的透明、公开。所带来的好处就是,方便税收、节约征税成本、增加税收、促进社会公平。因此,政府有强烈意愿推进资产证券化。

(2)社会“精英”积极推动资本证券化

我在课堂上讲过马云的阿里巴巴上市前,他的净资产有50亿;上市后,他立刻成为中国首富的案例。资本证券化能够大规模再分配社会财富,资本证券化转移财富具有隐蔽效应,资本证券化过程的财富转移通过市场的自组织实现等等。所以,各位不用去操心上市这个事儿,有社会“精英”在积极推动,当然,如果你有能力,可以把你的公司做上市。两个方向都可以考虑。

(3)社会认知有利于真正的投资人在资本市场获得安全合理的投资回报

一方面,政府与“精英”在资本证券化上存在共识会促进证券化的进展而形成财富效应,另一方面,许多人认为资本市场有回报而积极参与促进了资本市场的发展。但是由于许多人参与是以投机而不是投资的方式参与,总体上投机者又无法获得合理收益,所形成的财富必然有人得到,就是投资人得到回报。

但是,请大家注意,认为投机能获收益的人是相当多的,那些投机者认为投机是能够赚钱,但总体而言,投机其实赚不了什么钱,炒股能赚钱是很荒诞的认知。那么在别人认知荒诞做荒诞事的情况下,你踏踏实实投资自然而然就能赚到钱。

资本市场的相互损害,发生在投机者之间的。股市的涨跌、波动等等,是投机者在那儿较劲。市场的相互损害是发生在投机之间的,投资的人不会受到损害,就是一些人投机能赚钱的认知对投资人没有什么伤害。

3.资本证券化所带来的具体投资机会

我在人大EMBA课堂上讲的课程叫《大数投资》,就是讲授怎样进行具体操作,现在把结论给大家说一下:

(1)全社会助力上市公司成长,已上市公司有较好经营收益水平。 所以,是二级市场估值较低时进行组合投资。现在2倍是什么概念呢?略低于过去每年的平均水平。越低越好,1.5倍或者1倍做底限,做组合投资。平均股价比较低,股票卖的比较低的时候,做投资是比较好的。

(2)新公司不断上市。靠已有的上市公司规模增加不能完全满足证券化进展要求,需要新公司上市,那么,投资人可以申购发行的新股。如果一次申购新股中签或不中签,属于偶然意外。但如果系统性的几十年坚持申购新股,收入将非常可观。有同学提出,如果上市公司破发了怎么办?停止申购就好啦,没啥争论的。我在上课时,有一位同学分享的,他按照这个方式进行组合投资包括申购新股等,学费基本就赚回来了。而且学会掌握这个方法后,将来也可以执掌大的资金。

(3)各种创新融资能带来较好投资机会。申购上市公司新发行的可转换公司债券或者在可转换债券破面值时做组合投资。比如申购上市公司发行的可转化债券。可转债有什么用处?股市低迷时,可转债的面值会跌破面值做组合投资,方法依然采用组合投资法。

最后强调一个内容:中国无论从内部看还是从外部看,都要有信心。从沪深股市聚焦证券化,看投资机会。最后和大家提示一下如何预先防控投资风险问题,我被不断的问到的问题,大家一直在讨论如何获得更好的收益,但是很少有人讨论如何预控风险问题,这是不可以的。

三、投资人能控制风险才能取得较好投资收益

流行的说法“高风险、高收益”,请大家认真思考这个问题。如果真如此的话,那就没必要投资了。做投资一定要保证最终没风险,这样的投资才可以做。

投资目标:在控制投资过程风险的基础上获得较好投资收益

1.长期风险控制:组合投资。用随机抽样方法选择少数必要数量上市公司拟合全部上市公司即排除最终风险,具体是用随机抽样的方法之一的分层抽样方法,把资金均衡配置到不同行业。所用的具体方法是分层抽样的方法,即把资金均衡分配到不同行业。必要样本需要多少呢?依据中心极限值定理,就是总样本数不过万时,选取30个样本即可。

2.短期风险控制:控制投资仓位,逐步构建投资组合。比如现在3200点我们做了组合,跌到3100、3000时我们都可能亏损。为了保持投资过程亏损较小,就是控制仓位。

3.较好投资收益:低成本投资。例如在不同行业企业低市净率、低市盈率、低历史价格时配置到组合中。

这一切操作,不需要对市场进行猜测。

关于短期风险控制,我给大家说一下前面讲的实验账户。大家看到这里有100股,投资的时候,我们不会购买100股的股票。买完这支股票后,如果短期上涨,则减掉一部分该股,保证账户有收益,可以保证这3万块钱是安全的。还有一种方法是,减半卖出,做低成本。两种方法,两种视角,都可以把成本给降下来。

今天就讲到这里,辛苦大家参与。

可扫描二维码回看课程详情

中国人民大学商学院EMBA中心

地址:中国人民大学汇贤大厦C座 5层 100872

电话:010 - 62511885

微信:embarbs

邮箱:emba@rmbs.ruc.edu.cn